作者: 欧意官方交易所 日期:2024-10-20 12:09

作者:陆遥远

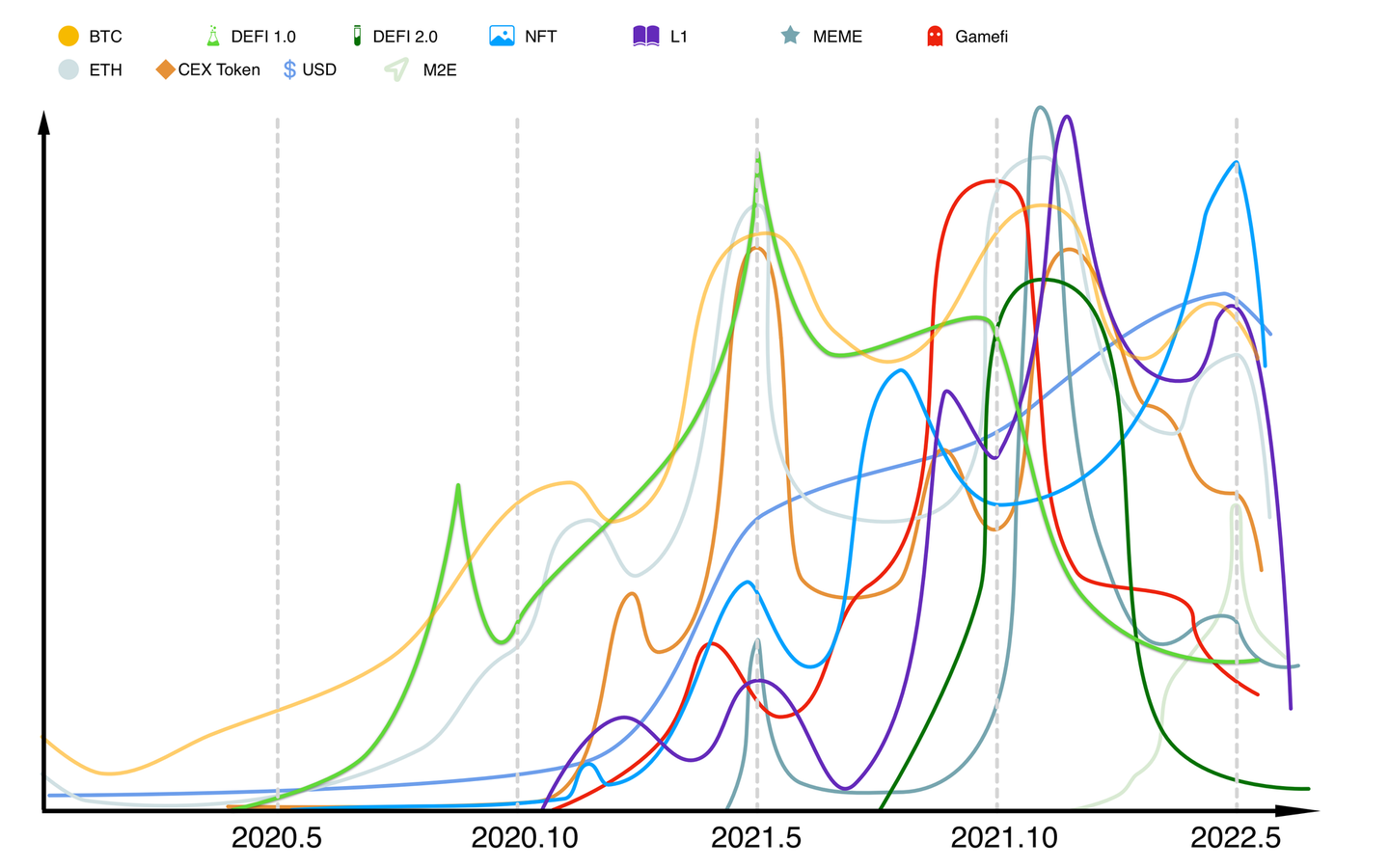

同时出现多个叙事,VC 大撒钱投资即是牛市,单一叙事为局部牛市。多次出现一二级倒挂现象是市场顶部的信号,大量从业人员换行则是熊市底部信号。伴随着流动性危机、VC 消极、交易量低迷、项目进展缓慢等负面信号,也许我们进入了市场的另一个阶段。

加密市场的牛熊主要由多个叙事和注意力转变而推动的,在过去两年的叙事中我们乐此不疲,受益良多也饱受煎熬,所以今天准备围绕叙事展开一些偏个人的思考。

BTC/ETH

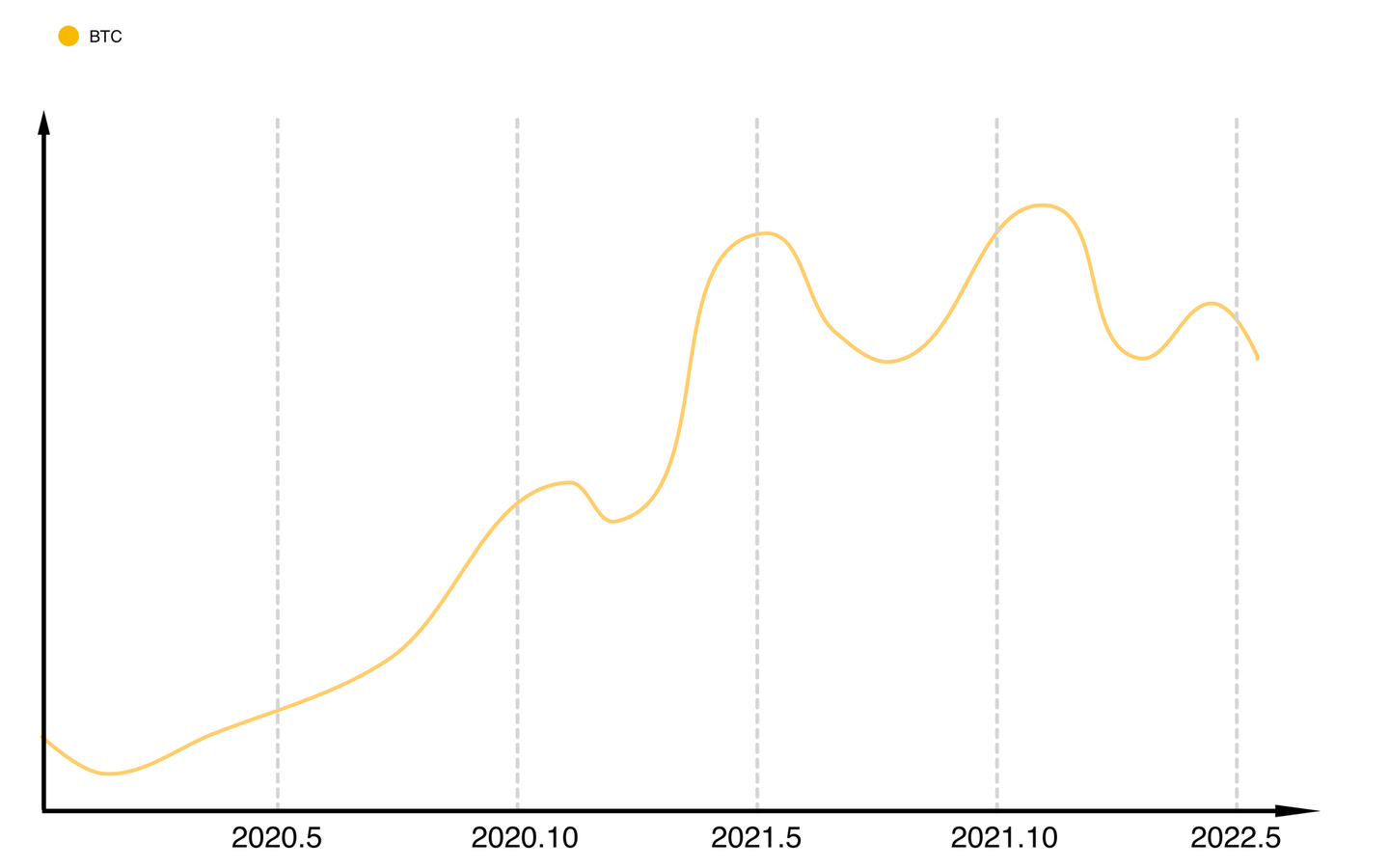

BTC 在 20 年 3 月后开启了单边的上涨,20 年 11 月创下新高又攀登高峰,最后在 21 年 11 月开启调整。

究其原因,众说纷纭,灰度溢价效应、美股资金溢出、场内 USD 供应量持续上升、加密叙事推陈出新、机构跑步入场、POW、战争反制裁、灰色地带交易、产量减半、不可侵犯的的资产、小国家的法定货币…

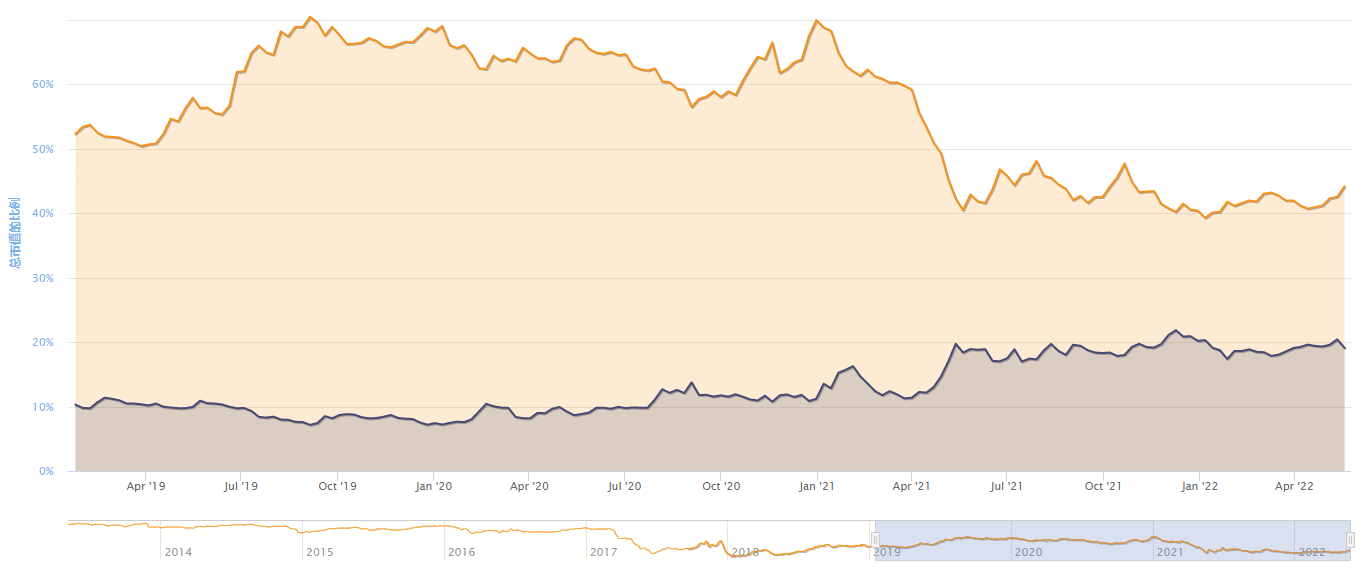

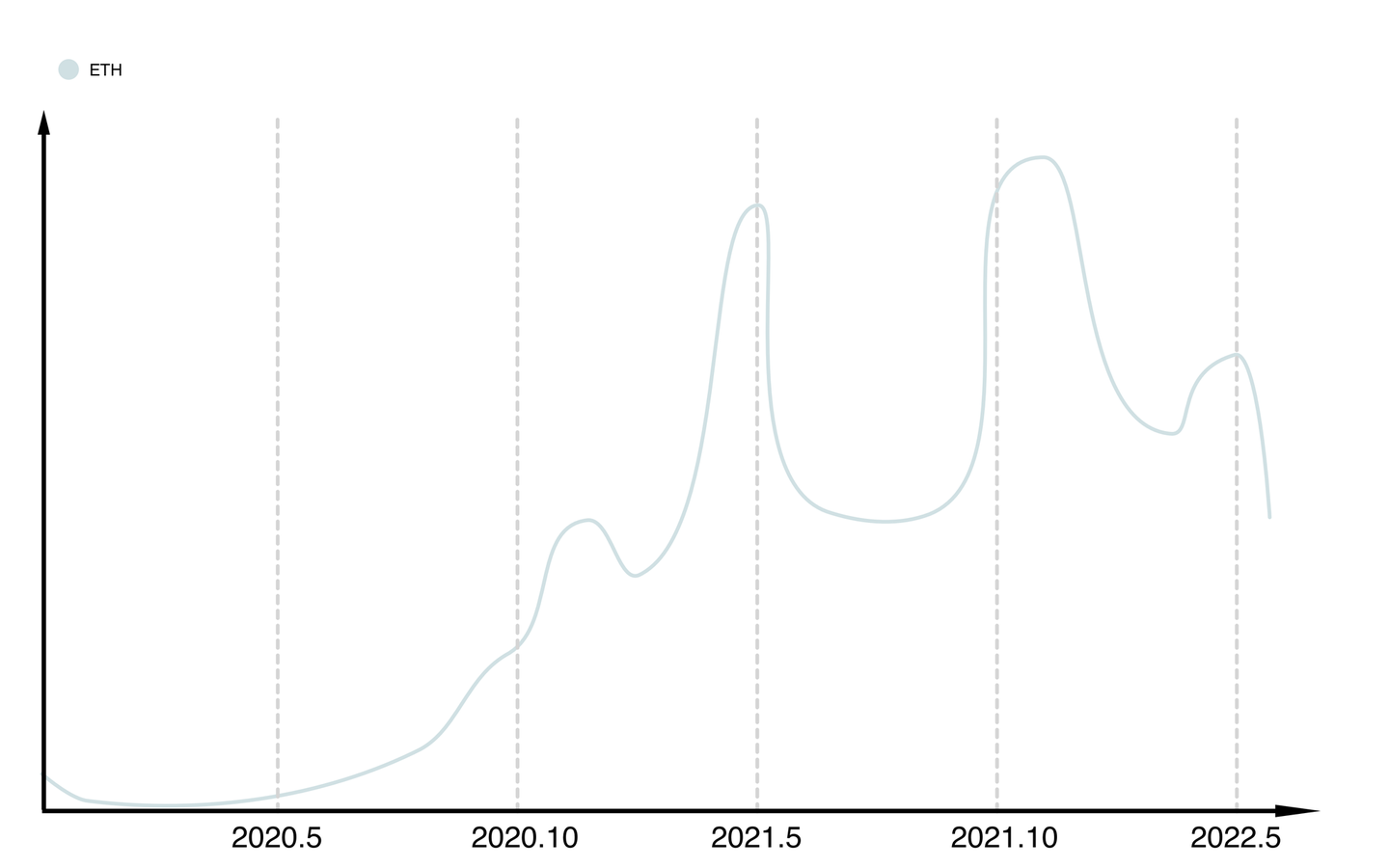

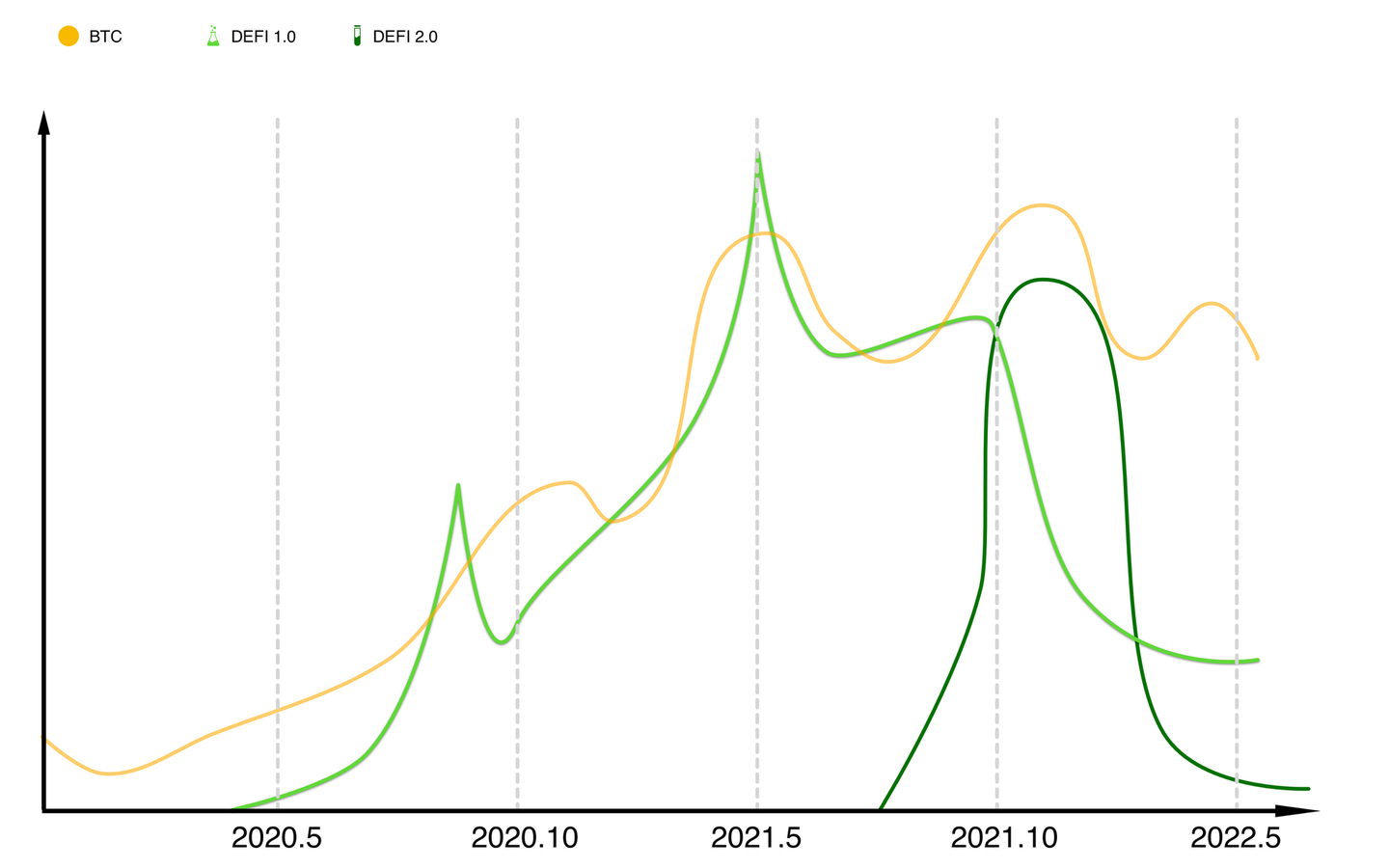

BTC 的市场统治率下降了 30% 但仍占加密总市值的 44%,ETH 则增长了 260% 占加密总市值的 18%。因此将 BTC/ETH 视为加密资产的 Beta 是当之无愧的。同时它们还具有吸血效应,在自身叙事之外的其他叙事的成功会间接对 Beta 资产产生正向的影响,这可能就是正外部性[Positive Externalities]在起作用。

ETH 与之类似但差异点在于多个大规模的加密叙事都发生在 ETH,结合自身的 ETH2 升级 与 EIP1559 都增强了 ETH。加密市场规模不断膨胀的前提下,如果无法预测下一个叙事或资金规模较大无法完全部署至早期赛道,押注 Beta 资产是好的选择。

Beta 资产对 Alpha 资产的外部性影响,2021 年 1 月 15$ 的 UNI 与 2022 年 1 月 15$ 的 UNI 结果有什么不同?

2021 年 1 月 至 5 月 BTC 从 30 k 涨至 60 k,2022 年 1 月 至 5 月 60 k 跌至 30 k。

2021 年 1 月 至 5 月 UNI 从 15 涨至 45,2022 年 1 月 至 5 月 15 跌至 5。

以 UNI 为例非选取幸存者偏差案例,该现象在大量 Alpha 资产上都有体现。其中包含了 UNI 自身 27.08% 的通胀、多链策略、V3 升级等带来的基本面变化。因此在选择 Alpha 资产时,Beta 资产的影响比 Alpha 自身的影响更大的情况下需更加谨慎下注。

常规的叙事周期

大部分成功的叙事都经历着如上的周期,多个叙事在市场上酝酿后发生,在某一时间同时到达顶峰则形成了人们口中的牛市。

该类叙事在一级市场鲜有问津,零星的项目和市场充满不确定性和未知,是一个新的方向。在资金面或基本面的推动下,二级市场火热出现造富故事,前期投资人获得高倍数账面收益,该叙事的共识就成立了。

同类叙事或微创新的仿盘大规模出现且拿到更多 VC 的投资,该情绪加剧了市场资金流入该类叙事的速度。但市场资金容量总是有限,市场热钱也支撑不了几何倍数量增长的项目,因此后来的项目平均回报率是逐渐降低的直到破发。VC 可以通过增加投资规模来补偿平均收益率降低,虽然增加了风险敞口但整体来说是利润更高的。整个周期中 VC 投入到该类叙事的资金是不断增加的,人们无从得知 VC 的退出情况但能够感知到投资频率的降低,这也是叙事即将失效的信号。

随着同类叙事项目数量的增加市场开始出现替代效益,平均收益加速递减,项目周期越来越短、项目质量越来越差,市场进一步恶化直至叙事失效。

获利盘的前期增长主要由一级投资者占优和部分二级投资者的价值发现,增长放缓后账面资产缩水,二级市场摇摆换手,随着叙事逐渐失效,获利盘也逐渐蒸发。

亏损盘前期主要由杠杆合约做空当燃料产生,后期增长主要来自于价值投资和抄底。

参考:Minsky Moments in Venture Capital

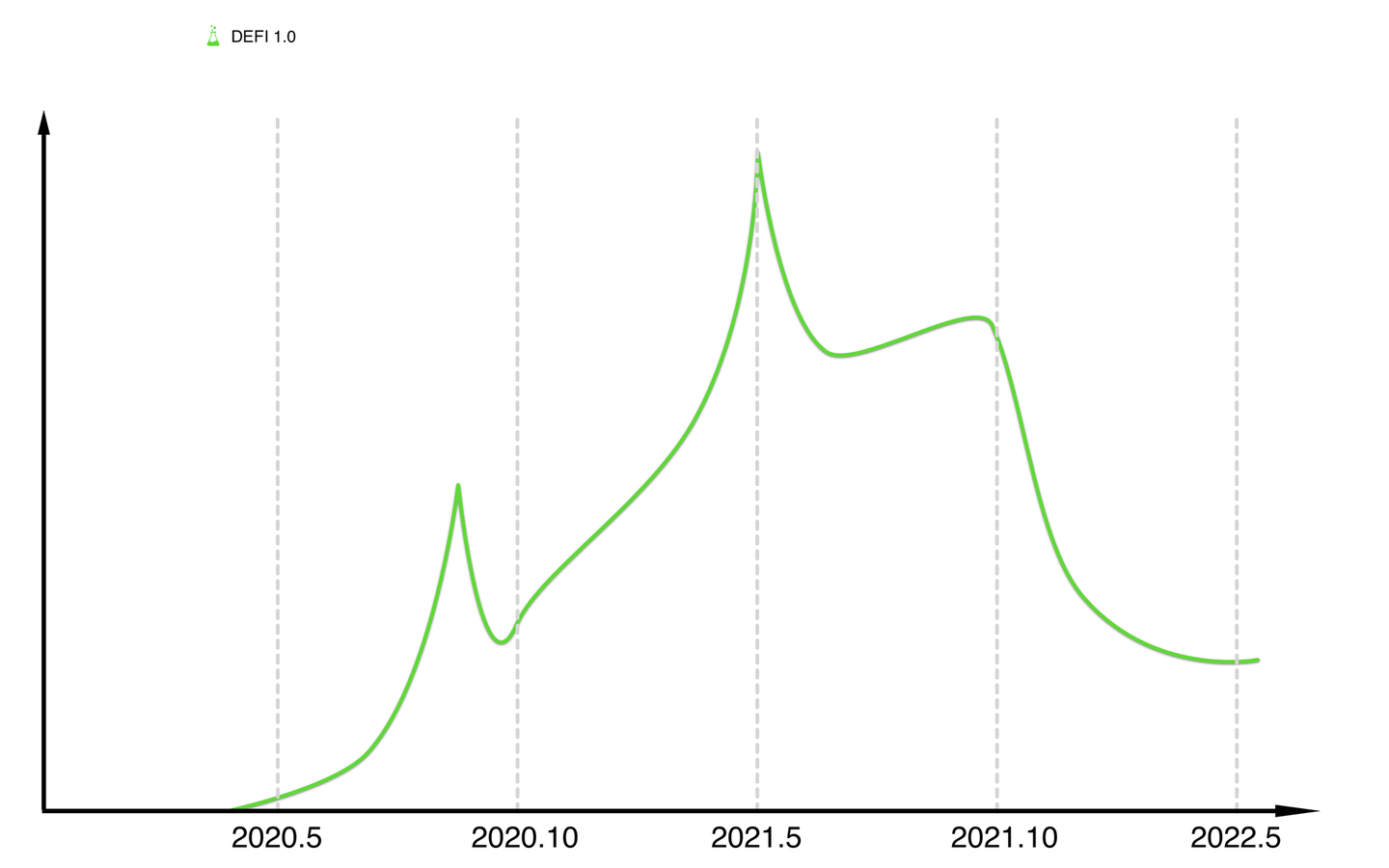

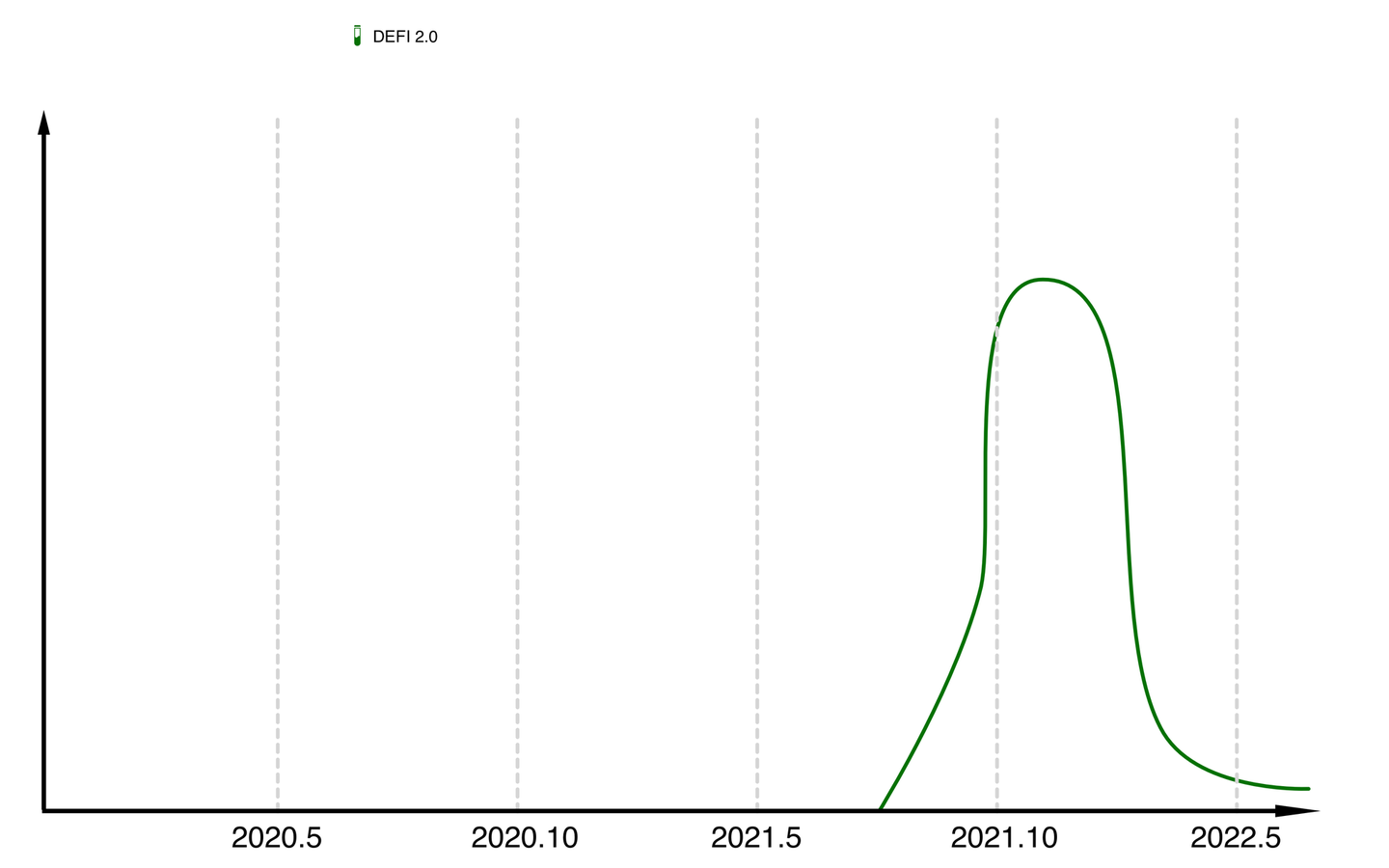

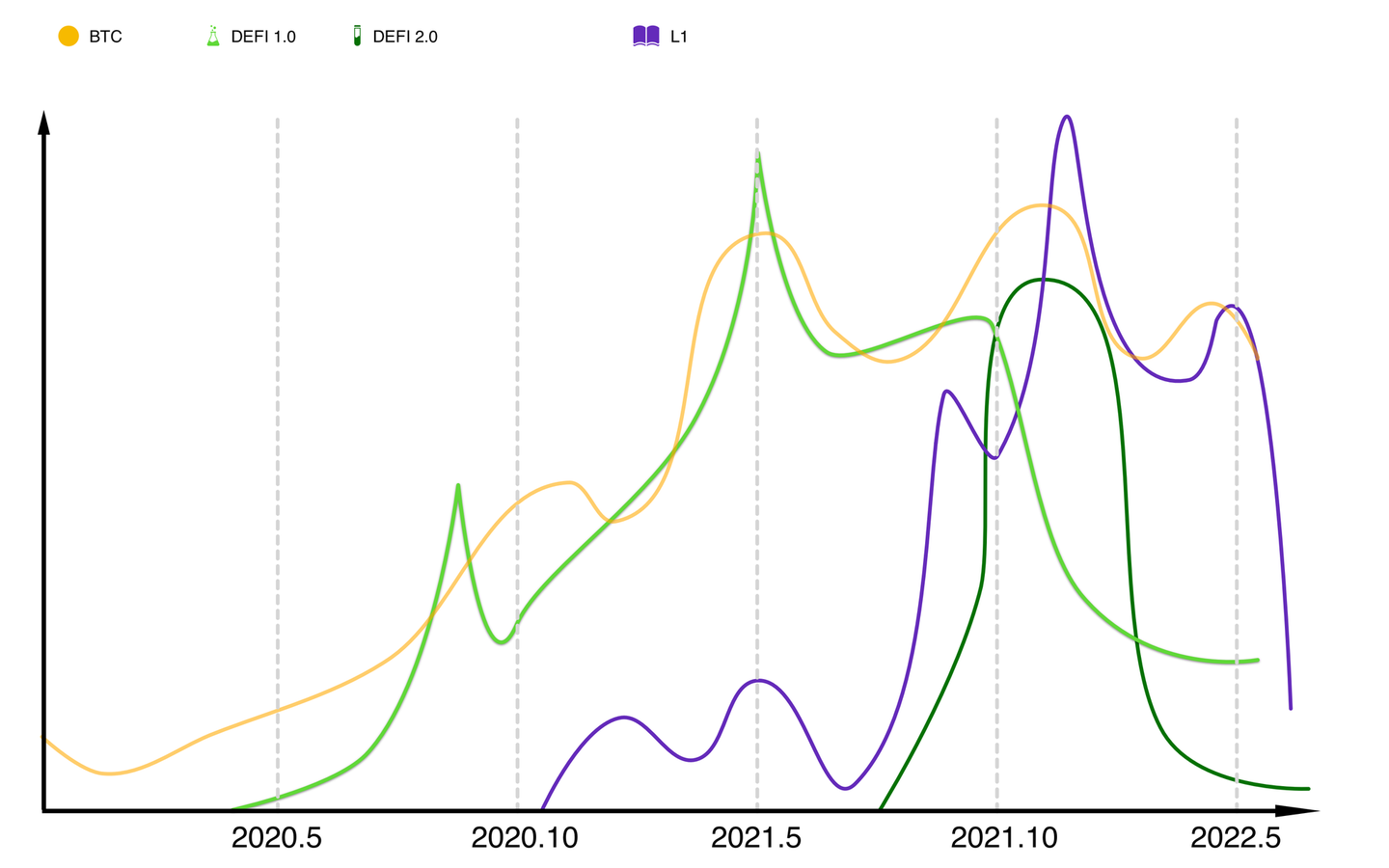

DEFI

Defi 1.0 的叙事由流动性挖矿开启,交易、借贷、算法稳定币、聚合挖矿、衍生品、保险、桥…等多个细分赛道同时发展下达到巅峰,之后由 Defi 2.0 续命延长了收益放缓阶段,但仍无法摆脱叙事失效的阶段。

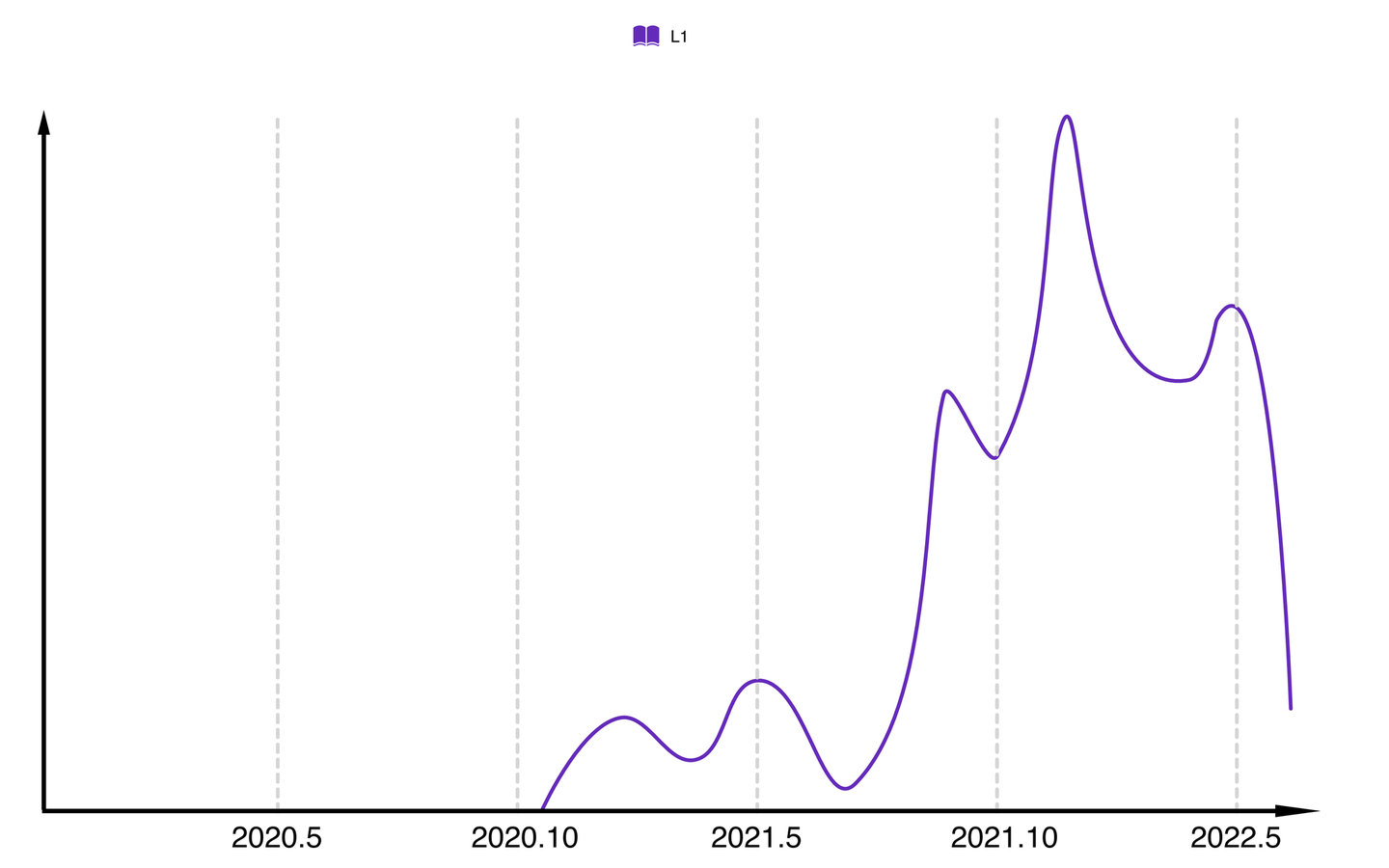

Defi 2.0 是在 L1 多链的加持下展开的,Defi 2.0 所在的阶段同时也是其他 L1 的 Defi 场景刚开始发展的阶段,两者互相影响。以 3,3、crv war、veToken、多链应用等为代表,相比 1.0 发生的周期更短,成长速度也更快,分化了市场资金加剧了 Defi 项目之间的竞争。多个 Defi 细分赛道的消亡、诸多的同质化叙事也是 Defi 叙事枯竭的表现,市场上 Defi 基金的新闻逐渐被新的 Gamefi、Web3 基金所取代。

已经成为红海的 Defi 不会消亡,它仍有价值和现金流收入,可能 Defi 不会再成为市场焦点但它已经成为行业不可或缺的金融基础设施。Defi 需要更多时间为下一个千亿级别的周期做更充足的准备 。

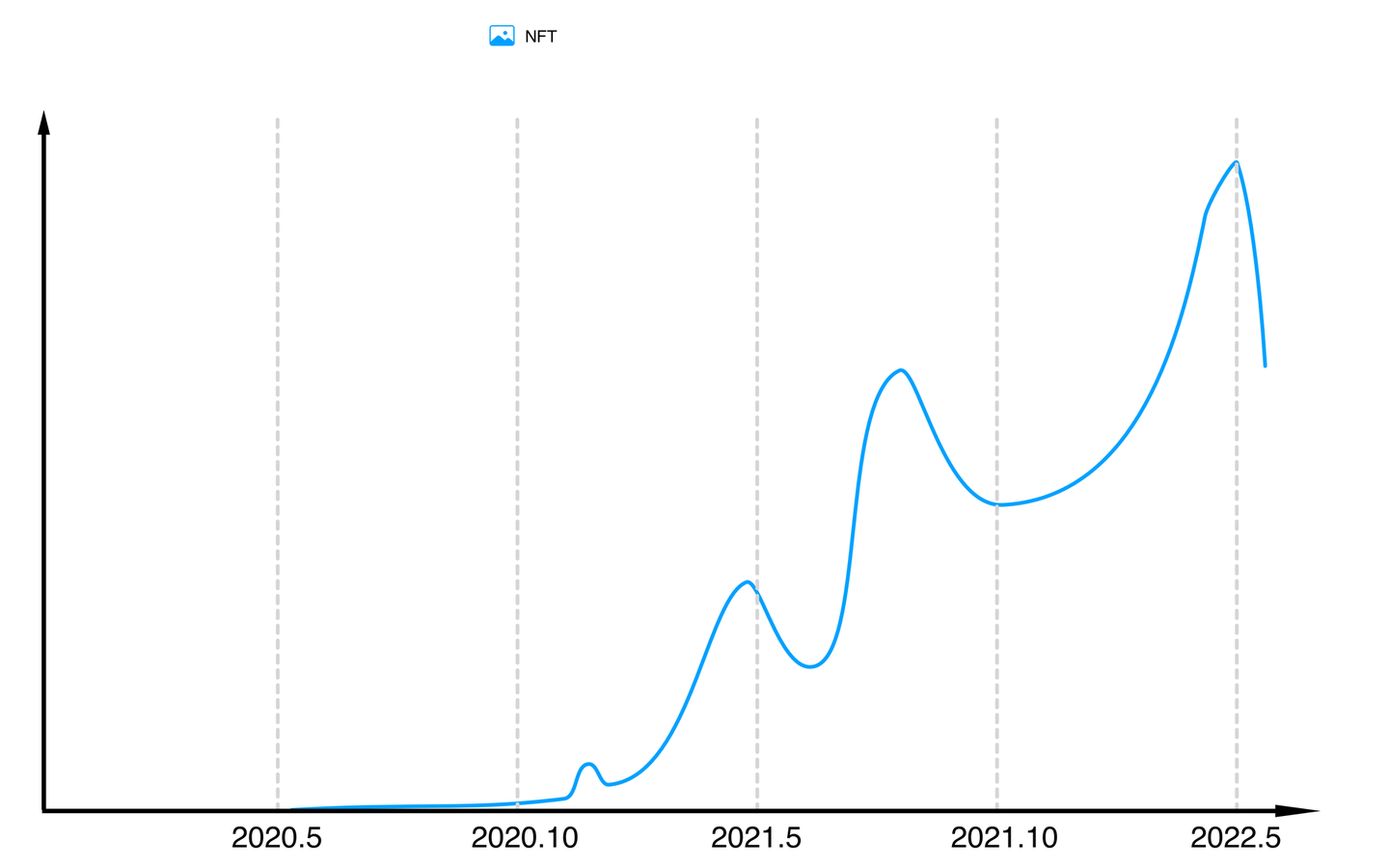

NFT&Gamefi

NFT 的叙事有一段历史了,在当初市场规模下,这些去中心化应用统称 Dapp,早年也有过造富效应和链游,但规模一直没有增长到吸引主流资金的注意的程度,而后该叙事的从业者大部分没熬过漫长的熊市。

NFT 的叙事并不像其他叙事有很明显的头部,它的细分领域周期性更强且对市场的持续运营、社区的持续维护有着极高要求。

从 NBA Top Shot、Sorare 到 Fan Tokens;

从 CryptoKitties 到 Axie Infinity;

从 CryptoPunks 到 Bored Ape Yacht Club、Azuki 再到 Moonbirds、Okay Bears;

从 Sandbox、Decentraland 到 Otherdeed、Illuvium;

从 Beeple、pak 到 LOOT、Art Blocks;

从 Bonding Curve 到 WhiteList;

…

NFT 是真正的以人为本在发展,人们的目的决定人们在 NFT 市场的行为。NFT 得益于元宇宙,流行文化与社区文化交织、艺术与 PFP 碰撞、甚至政治正确、小众文化一样可以成为 NFT 项目的卖点。

猿宇宙带来的猿土地并没有带来进一步的市场大爆炸,初步来看 NFT 市场进入了暂时休息的阶段。

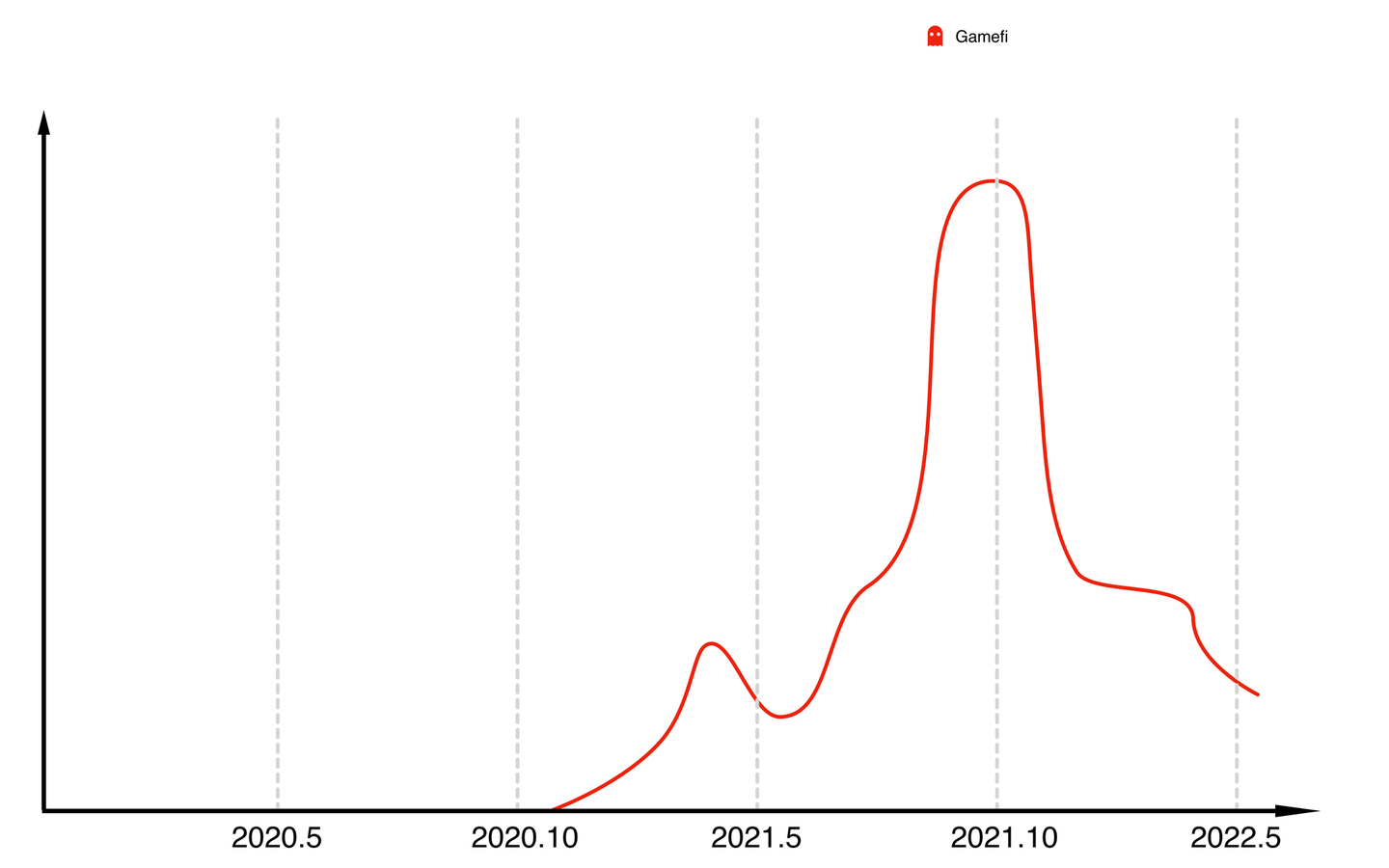

Gamefi 的叙事由 Axie Infinity 开启,无数仿盘蜂拥而至,币安连续几期 Gamefi IEO 也让 Gamefi 在市场的优先级提高了,VC 对 Gamefi 的投资布局至今不计其数,期间也跑出了 Mbox、GALA、GODS、ILV,甚至 WAX、IMX,也孕育了衍生赛道 Guild and Scholarship。

Gamefi 是包着游戏壳的 Defi 也好,是游戏行业的革命也好;是庞氏经济模型也好,是早鸟激励机制,是半中心化的盘子也好;它们的存在都逃不过那或长或短的周期。

游戏的可玩性、去中心化程度、单个 Gamefi 项目的寿命也许没有那么重要了,虽然市场上现存的 Gamefi 值得被吐槽,但这轮叙事所带来的游戏开发设计人员足以媲美传统游戏,他们需要更长的时间来完成作品,好的游戏和公开的投资披露一样,都是有一定时间差的。

游戏也许会是下一轮牛市增长的爆发点,游戏类的出圈效应是其他赛道望尘莫及的,它不一定体现在资金体量上的净增长上,而是参与人数上的爆发式增长会给其他叙事甚至整个加密行业的发展起正外部性影响,这种极为重要的。

数据参考:cryptoslam

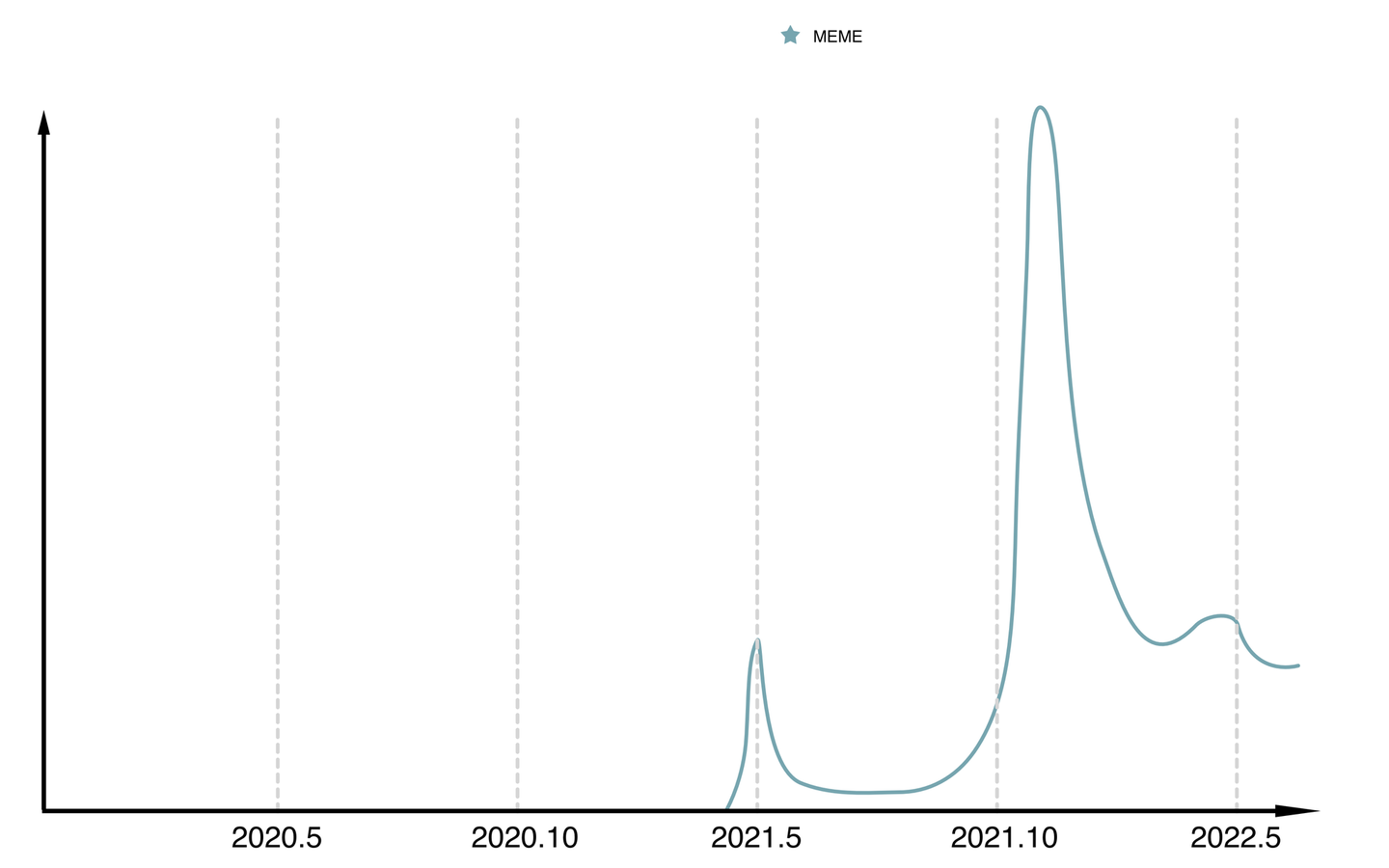

新公链 & MEME

运营好一条公链和抓住一个早期的 MEME 的难度是相差无几的,两者制造泡沫的能力相当。

新公链的叙事和 MEME 本身联系不太大,公链推动叙事的前提大多是从技术面革新,POS、Rollup、Sharding、高性能、跨链…更好的 XXX 链,这些方向本身并没有问题,人类发明一个技术解决一个不存在的需求也不是什么新鲜事。

新公链形成共识的阶段是最难的,可以想象太多的因素能够决定公链的成败,列举和推演意义不大。

MEME 更偏向资金面和社区情绪,两者区别在于叙事失效后留下了什么,新公链大概率会留下一个依然可用的链,而 MEME 留下的大多只是一个暴富的故事。

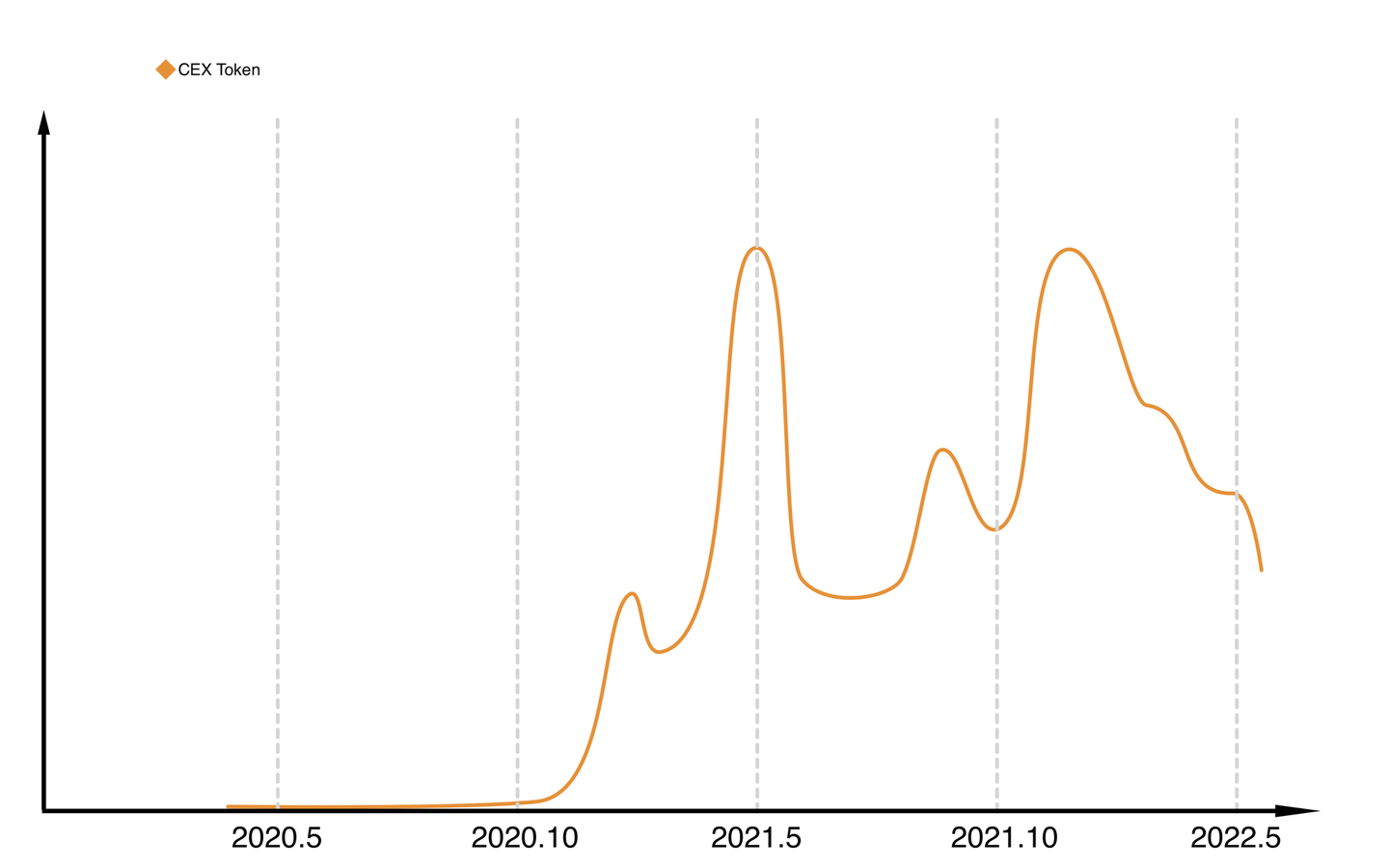

CEX Tokens & Others

处于加密市场金字塔顶层代表的平台币是不可忽略的一个叙事,它获得了不亚于新公链的增长倍数。在加密市场增长的环境下,平台收入增加,平台币赋能更多,相对应的估值也更高了,该叙事暂时终结于某 DAO。

其他叙事

…

POW 曾经也是叙事直到市场不再相信 BTC 分叉的 POW,POS 与 POW 之间也是不同叙事对市场主导地位的争夺。几十种大大小小的叙事,能成长至数以千计项目规模的也就上述少数赛道,谁会是下一个蓝海叙事?